Безрисковая ставка на сегодня

Отписаться от поста. Вы уже сохранили этот комментарий в Закладки. Заблокировать пользователя. У кого шорты открыты? Ответ 0 0. Svjatoi Жду отрицательную ставку, то есть ты заказываешь и тебе ещё приплачивают, - скоро Драги новый "МЕМ " преподаст.

Безрисковая ставка ЦБ РФ на сегодня

Алексей Бода Джордж Сорос Станислав Трефилов Какие прогнозы? Yersin Zhexekenov Mamed Mamedov Здравствуйте всем! Я пока ещё не во всём понимаю, прошу помощи у профессионалов, если ставка не изменилась это для евро хорошо или плохо? За ранее благодарен! Дональд Трамп Виталий Капустинский Медведей вынесли жестоко Драге и так евро своими программами загнал ниже не куда а тут вообще ставку урезали, все стали продавать, и я тоже но чёт меня дёрнуло закрыл все сделки сел и встал в бай, и тут Ответ 2 0.

С года Драги эту операцию проводит уже в третий. Последний раз с Грецией был примерный вариант только более грубый на грани мошенничества. Итог: прогнозы оказались бесперспективными, длинные сделки проигрышные. Жду обмен опытом, по работе Советниками в данной ситуации. Показать другие комментарии. Показать другие ответы. Добавить график к комментарию. Отмена Добавить. Следует найти и рассчитать в отдельности все возможные сложности в сотрудничестве. Сложив полученные цифры, получится минимальная сумма безрисковой ставки.

После этого можно приступать к подсчету предполагаемой прибыли. В завершении остаётся сравнить полученные показатели. Если доход не может существенно превысить риски, от такой сделки стоит отказаться. Выгода, получаемая от сотрудничества, также является важным показателем при выборе направления для инвестиций. Чтобы определить приблизительный размер ожидаемого дохода от предприятия, стоит принять во внимание некоторые основные параметры.

Расчет ставки дисконтирования требуется, чтобы определить оптимальный размер вложения, который обеспечит большую выгоду с меньшими рисками. На этот случай существует несколько вариантов снизить потери. Один из них заключается в продаже вклада.

В этом случае инвестору удается частично возместить убытки за счет договора купли-продажи. Однако подобные действия выгодны вероятности существенных убытков. Незначительные риски подобных манипуляций не предполагают. Чтобы начинать работу в правильном направлении, предварительно стоит определиться с инструментами, связанными с меньшими рисками. Для этого они должны обладать следующими качествами:.

Подобными качествами обладают ценные бумаги, выпущенные государством.

Однако при вложении средств в этом направлении стоит учитывать вероятность их потери, вызванных рефинансированием или изменением процентной ставки. В первом случае причиной риска становится непредсказуемое поведение инвестора, в том числе осуществление вклада после того, как срок действия ценной бумаги завершен. Во второй ситуации потери могут быть связаны с резким снижением процента.

Чтобы избежать снижения выгоды от операции, стоит предварительно выяснить период времени, по истечении которого актив погашается.

Решение ЦБ РФ по процентной ставке

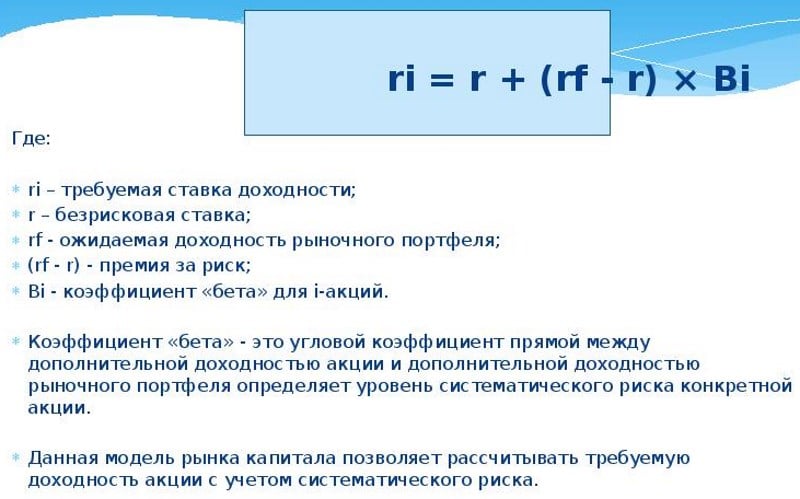

Если сделать вложение на меньший срок, рассчитать процентную ставку на интересующий период окажется невозможным. В соответствии с разработками И. Фишера произвести вычисления требуется в 2 этапа.

Чтобы найти номинальную ставку, потребуется сложить 3 величины: реальную ставку, годовой темп инфляции и произведение реальной ставки и годового темпа инфляции. Для вычисления реальной ставки требуется вычесть из номинальной ставки годовой темп инфляции. Разницу следует разделить на годовой темп инфляции плюс единицу. Как только требуемые показатели найдены, предстоит их оценка с помощью нескольких инструментов. Другая проблема с такими облигациями связана с облигациями с купонными выплатами, поскольку инвестору предварительно неизвестна доходность от реинвестируемых купонов и, как следствие, доходность не может быть безрисковой.

Существует также риск выпуска правительством больше денег для покрытия своих обязательств, что может снизить стоимость валюты. Однако, это можно рассматривать скорее как форму налога, а не как форму неплатежеспособности, что схоже с сеньоражем. Кроме того, существует риск для иностранного держателя государственной облигации, поскольку держатель также требует компенсацию за возможные движения валютного курса в дополнении к компенсации, требуемой внутренним держателем. Так как безрисковая ставка должна теоретически исключить любой риск неплатежеспособности, это предполагает, что доходность по заемным обязательствам, принадлежащим иностранному владельцу, не может служить основой для расчёта безрисковой ставки.

Поскольку требуемая доходность государственных облигаций для внутренних и иностранных держателей невозможно разграничить на международном рынке государственных обязательств, то доходность по государственным займам не может служить хорошим показателем безрисковой ставки. Альтернативной оценкой безрисковой ставки может также выступать межбанковская процентная ставка.

Это связано с тем, что банки обладают негласной гарантией, поддерживаемой ролью денежных властей как кредитора последней инстанции. В системе с эндогенной эмиссией денег денежными властями могут быть частные агенты, так же как и центральный банк [6] Однако, при наличии неявного риска неплатежеспособности по межбанковской ставке кредитования она не может отражать безрисковую норму доходности.

Те же доводы относятся для других возможных сопоставительных показателей, включая доходность по корпоративным облигациям институтов с рейтингом АААявляющихся системообразующими слишком крупными, чтобы рухнуть.

Одним из подходящих прокси-показателей безрискового актива для обеспечения наблюдаемой безрисковой ставки было бы введение некоторой формы международного гарантированного актива, который бы имел гарантированную доходность на неограниченный срок возможно даже на бесконечный срок.

Существуют такие активы, которые могут иметь некоторые из этих гипотетических свойств. К примеру, одним из таких финансовых инструменов могут выступать консоликоторые были выпущены британским правительством в 18 веке.

Безрисковая ставка: возможные инструменты расчета в российских условиях

Безрисковая процентная ставка является весьма важным в современной портфельной теорииоснованной на модели ценообразования капитальных активов. Существует множество неточностей в данной модели, наиболее базовой из которых является снижение описания полезности от держания акции до ожидаемой средней и дисперсии доходностей портфеля.

Безрисковая ставка также является необходимым входным элементом в финансовых расчётах, таких как модель Блэка-Шоулза для определения цены опционов и коэффициент Шарпа.