Ставка дисконтирования для инвестиционного проекта

Инициатор заинтересован решать производственные задачи и обновлять основной капитал. В глазах инвестора для состоятельности проекта значение имеет результат финансового обоснования экономической эффективности. Начало такого обоснования задает нахождение ставки дисконтирования для инвестиционного проекта. От решения этой непростой задачи зависят успех проекта и достижение целей сторон. Количественное обоснование принимаемых управленческих решений в инвестиционной сфере основывается на двух базисных критериях: стоимости капитала и временной ценности денег.

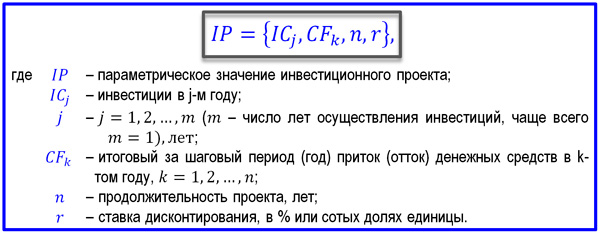

Временной аспект определяет одну из основных граней финансовой эффективности вложений. Дело в том, что любая хозяйственная операция, в том числе и инвестиционная, обладает свойствами динамичности, длительности, начала и конечности. Нам для осмысления нужно принять несколько аксиом, чтобы свободнее войти в исследуемое понятийное пространство. Графическое представление типовых денежных потоков проекта удобно тем, что образно и наглядно показывает его инвестиционную и эксплуатационную фазы.

Взгляните на представленную выше схему. Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow CF как разница текущих поступлений и выбытий.

Математически проект хорошо иллюстрируется следующим выражением. Основные алгоритмы преобразований событий денежных потоков укладываются в два направления — наращение и дисконтирование.

В обоих случаях применяются схемы сложных процентов. В первом случае перерасчет денежных потоков производится от базового момента времени к будущему, а во втором — наоборот. Под базовым моментом следует понимать отправную точку старта инвестиций. Расчет двух вариантов переоценки потоков денежных средств производится по формулам, представленным выше.

Дисконтирующий множитель или коэффициент дисконтирования для единичного платежа показывает условно приведенную к базовому моменту цену денежной единицы будущего периода его осуществления. Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений. Под дисконтированием мы Бесплатные ставки онлайн футбол понимать процедуру приведения денежного потока к базовому моменту начальному периоду.

В результате данной процедуры текущие потоковые величины умножаются на коэффициент дисконтирования. Ключевым фактором концепции дисконтирования выступает ее ставка. Ставка дисконтирования в литературе также называется нормой дохода, нормативом эффективности, ежегодной ставкой отдачи проекта и.

Расчет системных показателей оценки эффективности проекта тесно связан с правильным выбором нормы дохода. Это касается NPV, внутренней нормы доходности, дисконтированного срока окупаемости инвестиций, рентабельности и других показателей.

Благодаря дисконтированию фактор времени прочно интегрируется в значения эффективности и позволяет сделать обоснование проекта более адекватным интересам инвестора. Скажу откровенно, мне не довелось наблюдать в российской практике тщательно выверенных расчетов ставки отдачи.

Как правило, инвестор, руководствуясь личным опытом, своими специфическими соображениями назначает норму дохода без существенного обоснования выбора. Иногда ставка привязывается к ставке рефинансирования плюс некий процент на профит.

В некоторых случаях за базис расчета норматива принимается банковский депозит или процент по коммерческому кредиту. Такую ситуацию считать нормальной, конечно. Формирование более высокой методической культуры выбора ставки дисконтирования — задача насущная. Особенно это важно, когда страна нуждается в существенном улучшении инвестиционного климата и многократном увеличении вложений в экономику. Единого подхода к выбору нормы доходности. Для инвестора ставка дисконтирования будет отражать минимально допустимый уровень доходности на единицу вложенного капитала.

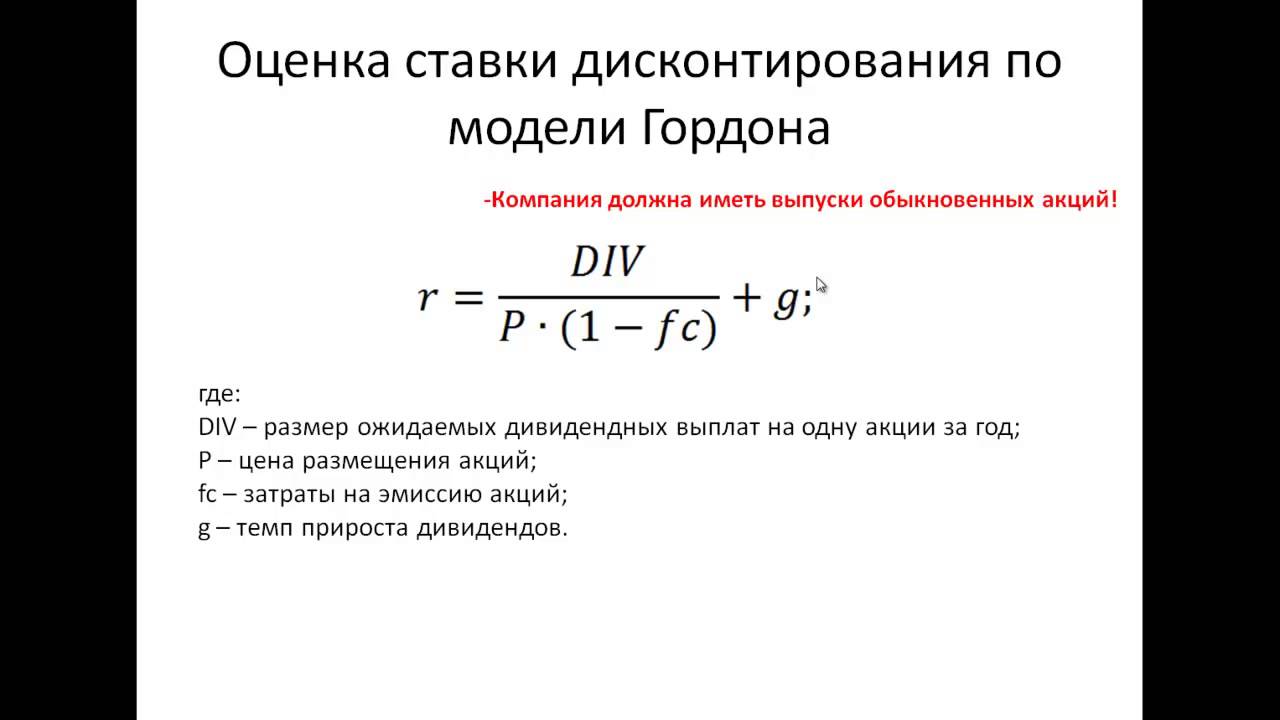

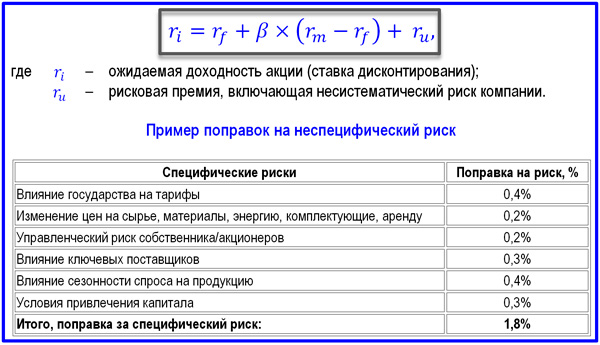

Ставка стоимости собственного капитала, как правило, определяется методом кумулятивного построения как суммы ставки доходности альтернативного наименее рискованного варианта инвестирования и процентных премий за риск и усилия инвестора. В качестве ставки наименее рискованного варианта инвестирования могут рассматриваться: ставка рефинансирования Центрального банка России ЦБРсредние депозитные ставки банков высшей категории надежности, например ставки ЛИБОР ставка межбанковских депозитов Лондонской фондовой биржи или сложившаяся внутренняя доходность собственного капитала компании.

Наличие риска и премия за риск определяются на практике экспертным путем с помощью опроса. Качество оценки инвестиционных проектов определяют с учетом следующих видов риска: страновой, надежности участников, недополучения доходов и др.

Известно, что компании довольно редко финансируют проекты из одного собственного источника. Если необходимо определить ставку дисконтирования инвестиционного проекта, финансируемого из множества источников, в том числе заемных, используют средневзвешенную стоимость капитала Weighted Average Cost of Capital, WACC.

WACC — есть средневзвешенная величина стоимости капитала по различным источникам, взвешенная Ставка на фаворитов доле каждого из источников в общей сумме инвестиций:. В западной экономической литературе структуру капитала подразделяют часто только на собственные и заемные средства без дальнейшей дифференциации. Поэтому расчет средневзвешенной стоимости капитала осуществляют по формуле:. Заемные средства вычитаются из дохода компании, а с полученной разницы платится налог на прибыль и, следовательно, ставку средневзвешенной стоимости капитала можно уменьшить на величину налога на прибыль по компонентам стоимости заемного капитала.

Расчет WACC удобно применять для небольших проектов, реализующихся на действующих предприятиях. Для определения входящих в формулу WACC параметров используют фактические данные фирмы проценты по полученным кредитам, стоимость размещенных акций и пр.

Полученная средневзвешенная стоимость капитала распространяется на весь период действия проекта. В России, где процентные ставки по кредиту имеют тенденцию к снижению, закладывать современную ставку процента в основу оценки качества инвестиционных проектов будет ошибочно.

Следовательно, целесообразно рассчитывать входящие в формулу параметры, учитывая весь период осуществления проекта, а ставку дисконтирования устанавливать переменной во времени. Важно определить доли собственного и заемного капитала, используемые для финансирования инвестиций. Для крупных проектов.

Первый вариант — доли собственного и заемного капиталов устанавливают для фирмы в целом, при этом величина ставки дисконтирования будет отражать риск, связанный не только с отдельным проектом, а компании в целом. Такой общий риск можно отнести к недостаткам применяемого подхода. Следует отметить, что при реализации различных проектов компания стремиться сохранить определенную структуру капитала и тем самым усредняет риски отдельных проектов.

При таком подходе ставка дисконтирования остается стабильной на протяжении реализации всего проекта. Большинство из таких публикаций представляют собой набор непонятных формул, причем чаще всего обозначения переменных в таких формулах различаются на разных интернет-ресурсах. При ближайшем рассмотрении все эти формулы являются правильными, вот только разобраться в этом человеку, приступающему к изучению финансов и инвестиционного анализа, не представляется возможным.

В целом создается впечатление, что многие авторы сайтов сами не очень разбираются в предмете, а просто переписывают известные и доступные им учебники. Я постараюсь в данной статье привести не просто формулы расчета ставки дисконтирования, а объяснить, почему ее нужно рассчитывать именно так, а не.

Во всяком случае, почему финансовый мир до сих пор делает это именно. Потому что цель всех публикаций данного сайта — докапываться до сути предмета. Но начинать изучение вопросов, связанных со ставкой дисконтирования, надо не с этой статьи.

Если Вы зашли на Что означает фора с 0 в ставках страницу с поиска яндекса или гугла, советую предварительно прочитать публикации, рассказывающие о методах оценки инвестиционных проектов: NPV метод чистой приведенной стоимости и IRR метод внутренней нормы доходности. Оценка инвестиционной привлекательности проекта методом NPV чистой приведенной стоимости предполагает дисконтирование денежных потоков от проекта.

При этом ставку дисконтирования надо каким-то образом определить, что является не такой уж простой задачей. Это можно показать на простом примере. Чтобы проект был прибыльным, денежные потоки от проекта должны покрывать все расходы, а также выплаты процентов по кредиту. Расходы учитываются в самих потоках денежных средств притоки минус оттокиа выплаты процентов будут учтены через дисконтирование.

Поэтому мы должны применить к проектным денежным потокам ставку дисконтирования, равную в данном случае проценту по банковскому кредиту, так как источник финансирования в данном случае единственный. Если NPV будет положительным, то эта положительная сумма будет нашей прибылью после уплаты банковских процентов.

Чисто математически, как мы помним, в методе NPV предполагается, что ставка инвестирования и ставка привлечения финансирования равны друг другу. Таким образом, величина NPV показывает прибыль от проекта в абсолютной сумме денежных средств.

Таким образом, чтобы рассчитать ставку дисконтирования для оценки инвестиционного проекта, надо вычислить стоимость финансирования этого проекта. Если у нас есть единственный источник финансирования, то определить ставку дисконтирования проще простого.

Критерии выбора ставки дисконтирования при анализе инвестиционных проектов

Если таких источников несколько, то задача несколько усложняется. Существует три источника финансирования инвестиций: можно 1 взять в долг банк, выпуск облигаций 2 выпустить акции и 3 использовать внутренние ресурсы накопленную нераспределенную прибыль. Если инвестор является уже действующей компанией, то для него инвестора обычно доступны все три источника привлечения финансовых средств.

То же самое относится и к обычному человеку, вроде нас с вами: если мы захотим начать собственное дело, единственным источником финансирования для нас может быть только кредит в банке или у друзей. Заемный капитал — это те денежные средства, которые мы берем в долг. Собственный капитал — это привлечение средств через выпуск акций и то, что можно взять внутри компании, то есть из нераспределенной прибыли. То есть тот капитал, который принадлежит акционерам компании.

При этом стоимость внутреннего источника капитала нераспределенной прибыли равняется доходности, которую инвесторы требуют от вложений в акции компании, то есть процентная ставка при финансировании проекта при выпуске новых акций и из внутренних ресурсов будет одинаковой. Почему это так?

Обзор методов расчета ставки дисконтирования

Чистая прибыль — это прибыль от операций компании, которая остается после выплаты налогов и, разумеется, после выплаты процентов по всем долгам. Менеджмент компании может использовать эту прибыль либо для выплаты дивидендов акционерам, либо для реинвестирования в бизнес.

Нераспределенная прибыль — это чистая прибыль после выплаты дивидендов, та прибыль, которая осталась в компании для развития.

Акционеры могут вложить полученные дивиденды в другие акции, в облигации, в другой бизнес. Поэтому компания должна зарабатывать при инвестировании собственных средств как минимум столько, сколько заработали бы акционеры, вложив свои дивиденды самостоятельно в проекты с аналогичным риском. Иначе если компания не будет приносить им ожидаемый доход они продадут акции компании и вложат полученные деньги в другие акции или проекты.

Вот почему стоимость собственного капитала, заключенного в нераспределенной прибыли той прибыли, которая не выплачена в виде дивидендов равна доходности, которую акционеры ожидают от вложений в акции рассматриваемой компании. Простейшая формула для расчета средневзвешенной стоимости капитала может быть записана в таком виде:.

Ставка дисконтирования: формула и пример расчета

Процентные выплаты по долговым обязательствам являются вычитаемыми из базы по налогу на прибыль. Если принять во внимание, что проценты по долговым обязательствам уменьшают налогооблагаемую прибыль, то формула WACC примет окончательный вид:. Соответственно, W a — это доля собственного капитала в общем капитале.